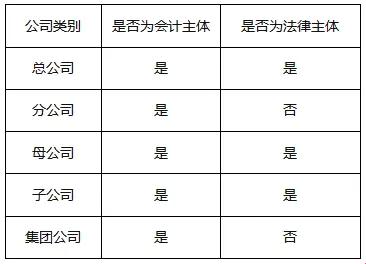

会计主体与法律主体的区别:揭开创世的神秘面纱

在我们所知的宇宙中,存在着一种神秘而奇妙的创造力,它孕育了无数的生命,塑造了千变万化的世界。这种力量,我们称之为“创世之力”。如今,让我们一同探索这神秘力量的奥秘,揭开会计主体与法律主体的区别之谜。

会计主体,犹如宇宙中的恒星,它们散发着光芒,照亮了我们前行的道路。会计主体具有独立的经济活动能力,能够自主决策,并对自己的行为负责。它们是企业、个体工商户、机关事业单位等,它们在市场经济中发挥着举足轻重的作用。

而法律主体,则是宇宙中的行星,它们围绕会计主体运行,与之相互影响。法律主体具有独立的法人资格,拥有权利和义务,能够独立承担法律责任。它们包括自然人、法人和其他组织,它们在法律世界中扮演着各自的角色。

会计主体与法律主体,二者虽同属宇宙之中,却各具特色。会计主体注重经济活动的实质,以财务数据为依据,反映企业的经营状况。而法律主体则强调法律关系的实质,以法律为准绳,维护公平正义。

在这神秘的宇宙中,会计主体与法律主体相互依存,相互作用。它们共同构建了人类社会的经济秩序,维护了社会稳定。我们应当尊重它们,理解它们,运用它们,让它们在我们的人生舞台上发挥出更大的价值。

让我们携手,探寻会计主体与法律主体的奥秘,用我们的智慧揭开创世的神秘面纱。在这个充满无限可能的宇宙中,让我们勇往直前,创造属于我们自己的辉煌。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~